Kalkulator akcyzy na samochody - Akcyza za auto w 2023

Dostępny online kalkulator akcyzy za auto umożliwia obliczenie finalnej ceny sprowadzonego zza granicy samochodu wraz z wszystkimi opłatami i podatkiem akcyzowym zgodnie z aktualnie obowiązującymi stawkami akcyzy za samochód na 2023 rok. Kalkulator wykorzystuje koszt zakupu auta, aktualny kurs EUR oraz pojemność skokową zakupionego samochodu i na tej podstawie ustala całkowity koszt zakupu samochodu zza granicy oraz wysokość podatku akcyzowego. Do ceny końcowej doliczane są również pozostałe opłaty związane z rejestracją auta, przeglądu samochodu w kraju, tłumaczenia dokumentów oraz koszt tablic rejestracyjnych.

W 2020 roku do Polski samochody używane zdecydowanie najczęściej sprowadzane były z Niemiec. Nasi zachodni sąsiedzi od zawsze są najpopularniejszą destynacją rodzimych handlarzy. Na kolejnych pozycjach znalazły się samochody z Francji, Belgii i Włoch. Zainteresowanie i ciekawość budzą w nas także typowo amerykańskie marki samochodów, dlatego też dużą popularnością cieszy się także sprowadzanie samochód używanych ze Stanów Zjednoczonych. Inne kraje z których Polacy chętnie ściągają używane auta to: Austria, Dania, Wielka Brytania czy Szwajcaria.

Akcyza za auto - oblicz online

Na tej stronie możesz policzyć, ile wyniesie akcyza na samochód za pierwszą rejestrację w kraju Twojego samochodu.

Podliczona przez kalkulator online kwota akcyzy za samochód oraz uwzględnione w niej koszty dodatkowe, mogą nieznacznie różnić się od faktycznie wydanej kwoty. Wszystko uzależnione jest od faktycznej ceny zakupu oraz kwoty od której zostanie naliczona przez celnika akcyza za auto. Kalkulator akcyzy do swoich obliczeń wykorzystuje dane udostępnione przez Ministerstwo Finansów, aby zapoznać się dodatkowymi informacjami na temat akcyzy na samochód przejdź na stronę portalu podatkowego resortu finansów.

Oblicz auto, oblicz akcyzę za samochód

Ostateczny koszt sprowadzenia samochodu zza granicy obliczany jest na podstawie obowiązujących w 2023 roku stawek akcyzy oraz kursu wybranej waluty. Cena waluty zgodna z dziennym kursem NBP.

Czytając dalej dowiesz się m.in o...

Akcyza- informacje ogólne

Co to jest akcyza?

Akcyza zwana inaczej podatkiem akcyzowym to rodzaj pośredniego podatku dochodowego jaki jest nakładany na wybrane wyroby konsumpcyjne. Charakteryzuje się jednofazowym sposobem poboru. Głównym celem tego podatku jest ograniczenie popytu na dane dobra. Dodatkowym powodem nakładania akcyzy na niektóre wyroby (jak np. tytoń czy alkohol) jest wysoka dochodowość- akumulacja znacznie większego zysku niż koszty produkcji oraz dużej popularności i stopnia konsumpcji. Akcyza stanowi istotny udział we wpływach do budżetu państwa oraz jest stosunkowo łatwym do ściągania podatkiem. Podatek akcyzowy dotyczy dóbr konsumowanych na masową skalę i nie związanych z potrzebami pierwszego rzędu. Oprócz przemysłu motoryzacyjnego (akcyza na samochody), używek (papierosy i alkohol) akcyza dotyczy również tzw. dóbr infrastrukturalnych- energia czy paliwa. Akcyza doliczana jest do ceny i finalnie obciąża konsumenta- finalnego odbiorcę.

Jaki jest cel akcyzy?

Podstawowym celem tego podatku jest regulacja rynku. Funkcja restrykcyjna akcyzy ma służyć zmniejszeniu konsumpcji wybranych przez ustawodawcę produktów. Najczęściej wybierane przez państwo towary to wyroby tytoniowe (głównie papierosy), napoje alkoholowe oraz wyroby ropopochodne.

Szczególnym przypadkiem nakładania wysokiej akcyzy na produkty są wyroby tytoniowe. Z uwagi na niskie koszty produkcji oraz bardzo dużą popularność i szkodliwość papierosów podatek akcyzowy może stanowić dużą cześć ceny. W wielu krajach Unii Europejskiej ceny produktów tytoniowych zawierają do 75% podatku akcyzowego. Niektóre wyroby akcyzowe podlegają są oznaczone tzw. znakami akcyzy, czyli banderolami. Umieszcza się na opakowaniach tych produktów, zazwyczaj są to napoje alkoholowe (oprócz piwa) oraz wyroby tytoniowe.

Lista produktów objętych podatkiem akcyzowym

Stawki akcyzy na są ustalane indywidualnie w zależności od kraju w Europie, jednak w obrębie Unii Europejskiej istnieją regulacje ustalające minimalny poziom tego podatku na poszczególne dobra. Istnieje również podział na produkty o takich samych dla całej wspólnoty zasadach produkcji, transportu, przechowywania oraz wymiaru akcyzy dla tych produktów (dobra zharmonizowane) oraz takie które zharmonizowane nie są- kosmetyki (w tym perfumy i dezodoranty), samochody, futra, broń palna, karty do gry. Ta druga grupa podlega opodatkowaniu akcyzą w związku ze sprzedażą tych dóbr w Polsce, a uprzednio importem z innego kraju Unii Europejskiej.

We wszystkich krajach Unii Europejskiej opodatkowaniu akcyzą podlegają:

- produkty energetyczne (wszystkie wyroby wykorzystywane do celów napędowych lub grzewczych),

- energia elektryczna,

- napoje alkoholowe (piwo, wino, produkty pośrednie, wyroby spirytusowe),

- wyroby tytoniowe (papierosy, cygara, cygaretki, tytoń do palenia).

Akcyza w Polsce- historia

W Polsce podatek akcyzowy ma wielowiekową tradycję w historii podatków, funkcjonował od momentu odzyskania przez Polskę niepodległości. W dwudziestoleciu międzywojennym akcyzą w Polsce objęte były m.in.

- cukier

- piwo

- napoje winne

- oleje mineralne

- drożdże

- kwas octowy

energia elektryczna

- ubój zwierząt

Po zakończeniu II wojny światowej zahamowaniu uległo zastosowanie akcyzy. W roku 1948 zastąpiony został przez powszechny podatek obrotowy.

Podatek akcyzowy w zbliżonej formie do znanej nam dzisiaj został wprowadzony na początku lat dziewięćdziesiątych. 8 stycznia 1993 roku przyjęta została ustawa o podatku od towarów i usług a wraz z nią ustawa o podatku akcyzowym. Zgodnie z nowowprowadzonymi regulacjami podatkiem akcyzowym objęte zostały wyrobu spirytusowe oraz drożdżowe, napoje alkoholowe, tytoniowe, paliwa oraz samochody osobowe. Zasady opodatkowania akcyzą jakie znamy dzisiaj zostały wprowadzone wraz z wejściem Polski do wspólnoty Unii Europejskiej 1 maja 2004 roku. Doszło wówczas do dużego przekształcenia regulacji jakie obowiązywały wcześniej.

Po wstąpieniu przez Polskę do Unii Europejskiej Polskie przepisy regulujące podatek akcyzowy do 28 lutego 2009 roku zawierały regulacje krajowe dla produktów określanych jako wyroby akcyzowe niezharmonizowane. Były to m.in. niektóre kosmetyki oraz samochody osobowe przed pierwszą rejestracją.

Akcyza jest to podatkiem pośrednim, co oznacza że nie jest obciążony nim przedmiot tylko osoby trzecie. Podatek akcyzowy zgodnie ze swoją charakterystyką jednofazową płaci się tylko raz, a obciążony nim zostaje konsument końcowy. Wyjątkiem jest obrót samochodami osobowymi przez pierwszą rejestracją w Polsce, w takiej sytuacji obowiązek powstaje w takcie każdej sprzedaży pojazdu.

Istotną zaletą podatku akcyzowego, oprócz niewątpliwej wydajności fiskalnej będącej skutkiem obciążenia nią artykułów masowego spożycia, jest łatwość jego egzekwowania. Podatek ten może pełnić rolę instrumentu odpowiedzialnego za kształtowanie wielkości oraz kierunku konsumpcji wybranych dóbr. Akcyza wraz z innymi podatkami (PIT,CIT, VAT) stanowią ważne źródła dochodu budżetu kraju.

W Polsce organem zajmującym się podatkiem akcyzowym jest naczelnik urzędu celnego, naczelnik urzędu skarbowego oraz dyrektor izby celnej.

Akcyza na samochody w Polsce

Wyjątek stanowią samochody osobowe przed pierwszą rejestracją w Polsce. W przypadku każdej sprzedaży takiego pojazdu (rejestrowanego w kraju po raz pierwszy) powstaje obowiązek podatkowy. Stawki podatku akcyzowego na nowe i używane samochody (rejestrowane po raz pierwszy w kraju, a więc najczęściej importowane zza granicy) wynikają z krajowych regulacji podatkowych. Podatek akcyzowy na samochody jest to opłata, którą musi uiścić każdy kierowca chcący zarejestrować w Polsce pojazd zakupiony za granicą. Należy zaznaczyć, iż opłata ta dotyczy zarówno samochodów nowych, jak i używanych.

Aktualne stawki akcyzy obowiązujące w Polsce w 2023 roku.

Akcyza od samochodów w 2023 roku - stawki i regulacje

W Polsce akcyza od samochodów osobowych obliczana jest w zależności od pojemności silnika. W 2016 roku powstał plan nowelizacji ustawy, która miała wejść w życie w 2017 roku (finalnie nie weszła, można o niej poczytać w dalszej części tej strony.

Obecnie akcyza naliczana jest:

Do obliczenia wysokości podatku akcyzowego bierze się pod uwagę dwa czynniki, istotne z punktu widzenia zarówno ekonomicznego, jak i ekologicznego. Wpływ na wysokość podatku akcyzowego ma:

- wartość samochodu

- pojemność skokowa silnika pojazdu

Ważne!

Pamiętaj o prawidłowym przeliczeniu wartości samochodu na polskie złote. Kupując pojazd w innej walucie, na złotówki najlepiej przeliczać posiłkując się bieżącym kursem złotówki względem obcej waluty. Kurs ten znajdziemy na stronie internetowej Narodowego Banku Polskiego.

Gdy znamy już wartość pojazdu, pozostaje nam jeszcze kwestia drugiego czynnika. W roku 2023 w Polsce obowiązują dwie stawki podatku akcyzowego na samochody:

- w przypadku samochodów z silnikami o pojemności do 2000 cm³ - podatek akcyzowy wynosi 3,1% od wartości rynkowej samochodu z systemu Eurotax.

- w przypadku samochodów z silnikami o pojemności powyżej 2000 cm³- podatek akcyzowy wynosi 18,6% od wartości rynkowej z systemu Eurotax.

Podstawy prawne

- Ustawa z 23 stycznia 2004 o podatku akcyzowym (Dz.U. z 2004 r. Nr 29, poz. 257) obowiązująca od 1 maja 2004 do 28 lutego 2009

- Ustawa z 6 grudnia 2008 o podatku akcyzowym (Dz.U. z 2019 r. poz. 1114) obowiązująca od 1 marca 2009

Akcyza na samochody hybrydowe

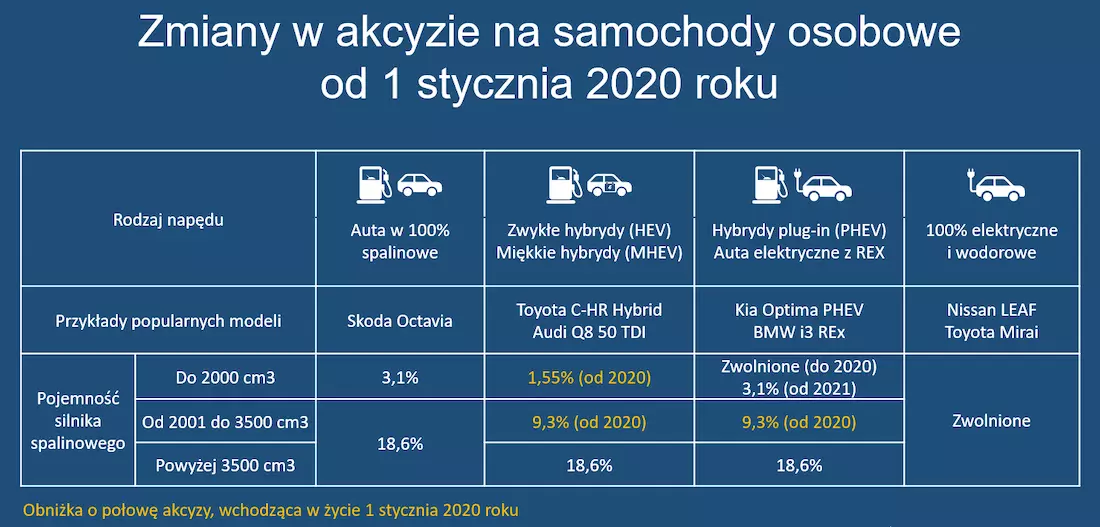

W 2019 roku została podpisana ustawa obniżająca o połowę podatek akcyzowy na samochody z napędem hybrydowym, których silnik spalinowy nie przekracza pojemności 3,5 litra. Na wprowadzonych zmianach skorzystają nie tylko chętni na ekonomiczne, miejskie auta ale także nabywcy dużych, hybrydowych SUV-ów oraz samochodów sportowych.

Do tej pory samochody o pojemności silników do 2 litrów były objęte 3,1 procentową stawką akcyzy, natomiast powyżej tej kubatury akcyza wynosiła aż 18,6 procent. Wraz z wejściem w życie nowych przepisów akcyzowych tj. od 1 stycznia 2023 roku wartości te zostały obniżone do 1,55 proc. i 9.3 proc. Zmiany w przepisach mają na celu zachęcenie społeczeństwa do zakupu samochodów z napędem hybrydowym, które póki co nadal są znacznie droższe od swoich spalinowych odpowiedników.

Zmiany w przepisach objęły także tzw. miękkie hybrydy, czyli samochody wyposażone w moduł zintegrowanego rozrusznika/ alternatora oraz akumulator o małej pojemności, które odpowiadają jedynie za wspieranie jednostki spalinowej. Udział takich samochód w obniżeniu zużycia paliwa oraz ograniczeniu emisji zanieczyszczeń jest raczej znikomy, porównując je z hybrydami tradycyjnymi czy hybrydami plug- in wręcz znikomy. Pomimo to, zgodnie z przepisami nowej ustawy, są one zaliczane do samochodów o napędzie hybrydowym i do momentu aż ich silnik spalinowy nie przekroczy 3,5 litra na ich zakupie będzie można dużo zaoszczędzić.

Zgodnie z danymi Instytutu Badań Rynku Motoryzacyjnego SMAR w naszym kraju najchętniej kupowane są klasyczne hybrydy. W pierwszej połowie 2019 roku dokonano rejestracji 6312 egzemplarzy takich samochodów, 1268 tzw. miękkich hybryd oraz zaledwie 275 egzemplarzy hybryd plug-in.

Akcyza na samochody elektryczne

Za samochody elektryczne uważane są te, które do napędu wykorzystują tylko i wyłącznie energię elektryczną akumulowaną przez podłączenie do zewnętrznego źródła zasilania. Jak już wiesz z powyższego artykułu, każde nabycie auta zza granicy związane jest z koniecznością opłacenia akcyzy. Decydując się jednak na zakup samochodu przyjaznego środowisku, podatnik zostaje zwolniony z podatku akcyzowego.

Akcyza na samochody elektryczne w Polsce została zniesiona na podstawie Ustawy o elektromobilności z dnia 11 stycznia 2018 roku.

Zgodnie z informacjami Ministerstwa Energii, zwolnienie od podatku akcyzowego stosowane jest względem pojazdów elektrycznych, hybrydowych typu plug-in lub napędzanych wodorem.

Ile zaoszczędzimy?

Decydując się na zakup samochodu elektrycznego zyskujemy niewiele. Jako przykład posłuży nam Nissan Leaf, którego koszt zakupu w wersji podstawowej to 155 800 zł, oznacz to, że podatek akcyzowy wynosi maksymalnie ok. 5 tys. zł. W rzeczywistości jest to mniejsza kwota, ponieważ na cenę w salonie składa się zysk importera.

Większe korzyści może przynieść zakup samochodu elektrycznego w leasingu. Kwota amortyzacji dla samochodów na prąd oraz hybryd typu plug-in jest limitowana do 225 tys. zł. Najwięcej skorzystają nabywcy hybryd typu plug-in z dużym silnikiem, ponieważ dotychczas stawka akcyzy na takie samochody wynosiła 18,6%. W połączeniu z wysoką ceną, w kieszeni kupującego zostanie sporo pieniędzy. Na polskim rynku przykładem tego typu samochodu jest Porsche Panamera Sport Turismo e-Hybrid.

Jak ustalana jest wysokość akcyzy?

Zgodnie z Art. 82a. Jeżeli wysokość podstawy opodatkowania w przypadku sprzedaży na terytorium kraju albo nabycia wewnątrzwspólnotowego samochodu osobowego, bez uzasadnionej przyczyny, znacznie odbiega od średniej wartości rynkowej tego samochodu osobowego, organ podatkowy lub organ kontroli skarbowej wzywa podatnika do zmiany wysokości podstawy opodatkowania lub wskazania przyczyn uzasadniających podanie jej wysokości w kwocie znacznie odbiegającej od średniej wartości rynkowej samochodu osobowego.

W przypadku nieudzielenia odpowiedzi, niedokonania zmiany wysokości podstawy opodatkowania lub niewskazania przyczyn, które uzasadniają podanie jej wysokości znacznie odbiegającej od średniej wartości rynkowej, organ podatkowy lub organ kontroli skarbowej określi wysokość podstawy opodatkowania (na podstawie cennika EuroTax).

Jeżeli wysokość podstawy opodatkowania ustalona z uwzględnieniem opinii biegłego odbiega co najmniej o 33 % od zadeklarowanej podstawy opodatkowania, koszty opinii biegłego lub biegłych ponosi podatnik.

Średnią wartością rynkową samochodu osobowego jest wartość ustalana na podstawie notowanej na rynku krajowym, w dniu powstania obowiązku podatkowego, średniej ceny zarejestrowanego na terytorium kraju samochodu osobowego tej samej marki, modelu, rocznika oraz - jeżeli jest to możliwe do ustalenia - z tym samym wyposażeniem i o przybliżonym stanie technicznym, co nabyty na terytorium kraju lub nabyty wewnątrzwspólnotowo samochód osobowy.

Zwolnienia, ulgi i wyłączenia

Zwolnienia ogólne

Zwolnienia i ulgi podatkowe udzielane w ramach odrębnych przepisów nie mają zastosowania do akcyzy. Zwolnienie z podatku akcyzowego może wystąpić w momencie jeśli w stosunku do wyrobu obarczonego akcyzą powstanie obowiązek podatkowy w związku z wykonaniem jednej czynności , o których możemy przeczytać w ust. 1, w sytuacji gdy kwota akcyzy została, po zakończeniu procedury zawieszenia poboru akcyzy, oszacowana lub zdeklarowana w należytej wysokości.

Dodatkowo z podatku akcyzowego zwolnione są podmioty przeznaczające produkty akcyzowe do konsumpcji zgodnie z umową zawartą z krajami trzecimi lub organizacjami międzynarodowymi- warunkiem koniecznym jest to, aby wyroby te były zwolnione od podatku od towarów i usług.

Ponadto w przypadku dostaw wewnątrzwspólnotowych akcyza nakładana jest przez państwo, z którego pochodzi pierwszy dostawca tylko raz. W sytuacji kiedy wyrób jest objęty zwolnieniem przedmiotowym w kraju dostawcy, podatek akcyzowy jest nakładany na odbiorcę przez kraj, w którym jest zarejestrowany odbiorca.

Zwolnienia podmiotowe

Z akcyzy zwolnione jest zużycie wyrobów akcyzowych przez:

- Placówki dyplomatyczne i konsularne w ramach stosunków dyplomatycznych lub konsularnych, w stosunku do osób, które nie są obywatelami polskimi oraz nie mają przyznanego stałego miejsca pobytu na terytorium kraju.

- Instytucje Unii Europejskiej

- Siły zbrojne państw członkowskich UE oraz NATO. Przy czym siły Zbrojne Rzeczpospolitej Polskiej nie podlegają zwolnieniu podmiotowemu.

- Uznawane przez właściwie organy w danym kraju organizacje międzynarodowe, na warunkach określonych w międzynarodowych konwencjach ustanawiających takie organizacje.

Zwolnienia przedmiotowe

Zwolnienia produkcji energii elektrycznej

Zgodnie z obowiązującymi przepisami z podatku akcyzowego zwolniona jest produkcja energii elektrycznej w przypadku:

- Produkcji energii elektrycznej z odnawialnych źródeł energii, na podstawie świadectwa pochodzenia energii;

- Produkcji energii elektrycznej na własne potrzeby statków, w tym również kutrów rybackich;

- Zużycia energii elektrycznej w procesie produkcji energii oraz procesach podtrzymywania tej produkcji.

Zwolnienie produkcji oraz przetwórstwa alkoholu etylowego

Zwolnienie z podatku akcyzowego obejmuje również zakłady produkcji i przetwórstwa alkoholu etylowego w przypadku:

- Całkowicie skażonego alkoholu, importowanego, nabywanego wewnątrzwspólnotowo;

- Zawartego w wyrobach importowanych, nieprzeznaczonych do spożycia przez ludzi, skażony środkami skażającymi o których mowa jest w art. 32 ust. 4 pkt.2;

- Zawartego w wyrobach leczniczych w rozumieniu norm ustawy z dnia 6 września 2001r.- Prawo farmaceutyczne;

- Zawartego w artykułach spożywczych lub półproduktach;

- Zawartego w olejkach eterycznych, stosowanych do produkcji artykułów spożywczych i napojów bezalkoholowych o mocy alkoholu nieprzekraczającej 1.2% objętości;

Zwolnienie przetwórstwa i obrotu węglem i wyrobami węglowymi

Przetwórstwo oraz obrót wyrobami węglowymi podlega także zwolnieniu z akcyzy w przypadku:

- Obrotu z jednostkami korzystającymi ze zwolnień podmiotowych;

- Zużycia węgla w procesie produkcji energii elektrycznej;

- Przewozu towarów i pasażerów koleją;

- Prac rolniczych, hodowli, leśnictwie

- Zużycia węgla przez: organy administracji publicznej, gospodarstwa domowe, podmioty lecznicze oraz systemu oświaty, organizacje pożytku publicznego, organizacje pomocy społecznej

Zwolenie przetwórstwa i obrotu paliwami i pozostałymi substancjami ropopochodnymi

Zwolnienie z podatku akcyzowego obejmuje także przetwórstwo i obrót paliwami i pozostałymi substancjami ropopochodnymi gdy:

- Używane są do napędzania statków powietrznych

- Używane są do celów żeglugi

- Używane są do prowadzenia prób zdawczych u producentów silników dla morskich jednostek pływających

Zwolnienia specjalne

Na drodze rozporządzenia odpowiedni minister może dokonać zwolnienia od podatku akcyzowego w momencie gdy:

- Wynika to z przepisów prawa Unii Europejskiej lub przepisów międzynarodowych;

- Uzasadnia to ważny państwowy interes powiązany z bezpieczeństwem publicznym, bezpieczeństwem paliwowym kraju, obronnością państwa lub ochroną środowiska naturalnego.

Akcyza na samochody w 2017 roku- regulacje prawne, tabele stawek

Sejm odrzucił projekt nowej akcyzy 2017

Prace nad nowelizacją przepisów o akcyzie na samochody zostały przełożone w czasie.

Kiedy zmiana akcyzy na samochody? Obserwuj stronę Sejmu, gdzie znajdziesz wszystkie aktualne informacje na temat przebiegu prac legislacyjnych

Od 2017 roku sprowadzenie samochodu używanego zza granicy może stać się nieopłacalne, wszystko za sprawą nadchodzących w przepisach zmianom podatku akcyzowego na auta. Nowy sposób naliczania akcyzy zgodnie z projektem ustawy powinien obowiązywać od początku roku. Sejm jednak odrzucił projekt nowelizacji ustawy!

Na podstawie art. 100 ust. 1 ustawy z 6 grudnia 2008 roku o podatku akcyzowym (Dz. U. z 2009 r. Nr 3, poz. 11, z późn. zm.) w przypadku samochodu osobowego przedmiotem opodatkowania akcyzą jest:

- import,

- nabycie wewnątrzwspólnotowe,

- pierwsza sprzedaż na terytorium kraju samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju zgodnie z przepisami o ruchu drogowym.

Wynika z tego, że akcyzą objęte są samochody osobowe rejestrowane po raz pierwszy w Polsce. Dotyczy to zarówno aut nowych, jak i sprowadzanych z zagranicy. Obecnie obowiązują dwie stawki podatku akcyzowego: 3,1% wartości pojazdu dla samochodów o pojemności silników do 2.0L i 18,6% dla pojazdów o pojemności silników powyżej 2.0L.

Od 2017 roku wszystko miało się zmienić. Nowelizacja ustawy zakładała aż 32 stawki podatku, które będą uzależnione od wieku samochodu oraz pojemności skokowej silnika. Stawka akcyzy na samochody elektryczne ma wynosić 0%.

Podobna sytuacja będzie dotyczyła samochodów zabytkowych, lecz muszą być one wpisane do rejestru zabytków. Bardziej skomplikowana sytuacja dotyczy hybryd. W tym przypadku akcyza będzie mniejsza o proporcjonalną część mocy, która jest generowana przez silnik elektryczny.

Nowe przepisy akcyzowe, przygotowane przez resort finansów, uzależnią wysokość akcyzy od dwóch czynników: roku produkcji auta i pojemności jego silnika. Pośrednio uwzględniony zostanie czynnik środowiskowy. Przyjęte na potrzeby ustalania wieku pojazdu przedziały wynikają z okresów stosowania kolejnych norm emisji spalin - informuje Ministerstwo Finansów.

Według oficjalnych danych Ministerstwa Finansów, w 2015 roku wpływy z akcyzy do budżetu od nowych i używanych samochodów osobowych wyniosły blisko 1,9 mld złotych. Jak szacuje resort, nowe stawki tego podatku mają zapewnić 2,4 mld zł rocznie (z uwzględnieniem także samochodów dostawczych).

Jak jest teraz wszyscy użytkownicy dróg wiemy- dwie stawki uzależnione od pojemności naszego pojazdu. W 2017 roku stawka podatku akcyzowego będzie również uzależniona od wieku samochodu nie przekraczającego 3,5 tony (do tej pory obejmowało to tylko samochody osobowe). Oznacza to również poważną zmianę dla posiadaczy samochodów specjalnych oraz samochodów dostawczych!

W nowym roku będą obowiązywać aż 32 stawki podatku akcyzowego na samochody osobowe.

Nie ma mowy o uproszczeniu przepisów podatkowych. Zostaną utworzone aż cztery grupy wiekowe samochodów oraz osiem przedziałów pojemności skokowej silnika. Nowe przepisy ułatwią życie bogatszym Polakom.

Za zakup samochodu o pojemności do 1499 cm3 zapłacimy stałą kwotę 638 zł. Za taki sam lecz 6 letni samochód (2010 do 2015) zapłacimy już 820 zł. Za taki sam samochód z rocznika 2005 do 2009 zapłacimy już 1123 zł. Jeśli zaś zdecydujemy się na zakup samochodu sprzed 2004 roku podatek akcyzowy jaki będziemy musieli zapłacić wyniesie 1470zł!

Akcyza 2017 od kiedy?

Sejm odrzucił projekt nowej akcyzy 2017. Projekt nowelizacji ustawy o podatku akcyzowym opracowany przez posłów Kukiz'15 został odrzucony. Projekt zmian w ustawie o podatku akcyzowym przedstawiony przez Krzysztofa Sitarskiego zakładał wykreślenie pojęcia "samochodów osobowych" w celu zwolnienia ich z podatku akcyzowego. Polska to jedyny kraj w UE stosujący ten rodzaj podatku na samochody, którego celem jest generowanie wpływów do budżetu. Kiedy zmiana akcyzy na samochody? Prace nad ustawą zostały przesunięte w czasie, lecz wciąż trwają- ostateczny kształt nowych przepisów nie jest jeszcze znany.

Jakie pojazdy będą objęte nową akcyzą?

Samochody o masie całkowitej do 3,5 tony. Z akcyzy zwolnione są pojazdy napędzane wyłącznie silnikiem elektrycznym. Samochody dostawcze będą objęte akcyzą jednak proponowana jest poprawka wyłączającą samochody dostawcze z obowiązku płacenia akcyzy. Autobusy, motocykle i pojazdy zabytkowe mają być całkowicie zwolnione z akcyzy.

Warto też dodać, że projekt ustawy zwalnia z akcyzy motocykle, autobusy oraz pojazdy zabytkowe. W przypadku hybryd (bez względu na ich rodzaj) obliczona wartość należnej akcyzy ma być pomniejszana o 20 proc. Akcyza nie będzie także uiszczana od samochodów z silnikami elektrycznymi. W projekcie ustawy nie ma jednak mowy o zwolnieniu od podatku. Po prostu na potrzeby podatkowe z definicji samochodu (pojazdy do 3, 5 tony) wyłączono… auta na prąd. Tym samym nie będzie od nich pobierany ten podatek.

Jaka będzie akcyza od samochodów niesprawnych lub uszkodzonych?

W tym przypadku stosowany będzie dodatkowy współczynnik obniżający wartość akcyzy zależny od stopnia "ponadnormatywnej utraty wartości samochodu w stosunku do współczynnika deprecjacji". Jednak do jego ustalenia niezbędna będzie opinia powołanego z urzędu biegłego. Opina będzie uwzględniać przebieg samochodu, jego stan techniczny, rok produkcji oraz jego wyposażenie. Koszty powołania biegłego poniesie podatnik.

Czy przewidziane są dodatkowe ulgi?

Tak, ale tylko dla samochodów z napędem hybrydowym. Poza "ponadnormatywną utratą wartości" dla wszystkich pojazdów będzie jeszcze obowiązywać 20% obniżka wartości akcyzy dla aut hybrydowych.

W projekcie ustawy pojawiła się ponadto tabela z tzw. dodatkowym współczynnikiem deprecjacji ustalonym w zależności od stopnia „ponadnormatywnej utraty wartości samochodu w stosunku do współczynnika deprecjacji”.ów „stopień” ma być ustalany po zasięgnięciu opinii powołanego z urzędu biegłego. Opina ma uwzględniać przebieg danego samochodu, jego stan techniczny, rok produkcji oraz wyposażenie. Koszty powołania biegłego ma ponosić podatnik.

Aktualny projekt ustawy o podatku akcyzowym dostępny jest w druku 107s. (.pdf)

Stawki podatku akcyzowego od roku 2017 będą obliczane według dwóch tabel:

- Tabeli bazowych stawek akcyzy (pojemność silnika i rocznik samochodu)

- Tabeli deprecjacji (wieku samochodu)

- Tabeli współczynnik dodatkowej deprecjacji uzależnionej od stopnia zużycia samochodu

Poniższa zawiera podstawy podatku akcyzowego uzależnione od roku produkcji i pojemności skokowej silnika. Kwoty te zwłaszcza do pojemności 2000 cm3 odstraszają dlatego, że są to stawki bazowe, które w drugiej kolejności zostaną pomniejszone o współczynnik deprecjacji, którego wyjaśnienie znajduje się poniżej.

| pojemność skokowa silnika | 2016 i młodsze | 2010 - 2015 | 2005 - 2009 | 2004 i starsze |

|---|---|---|---|---|

| poniżej 1199 cm3 | 1 000 zł | 2 000 zł | 2 300 zł | 3 500 zł |

| 1200 - 1499 cm3 | 1 500 zł | 2 400 zł | 2 550 zł | 8 000 zł |

| 1 500 - 1999 cm3 | 1 950 zł | 3 120 zł | 3 220 zł | 10 000 zł |

| 2000 - 2499 cm3 | 9 000 zł | 18 000 zł | 20 700 zł | 29 000 zł |

| 2500 - 2999 cm3 | 14 000 zł | 25 000 zł | 32 000 zł | 40 000 zł |

| 3000 - 3499 cm3 | 20 000 zł | 36 000 zł | 46 000 zł | 57 000 zł |

| 3500 - 3499 cm3 | 27 000 zł | 42 000 zł | 62 000 zł | 72 000 zł |

| powyżej 4000 cm3 | 35 000 zł | 55 000 zł | 80 000 zł | 98 000 zł |

Powyższe stawki bazowe w przypadku samochodów używanych są pomniejszane o współczynnik deprecjacji, który obliczany jest na podstawie miesięcy jakie upłynęły od daty pierwszej rejestracji. Poniższa tabela zawiera zestawienie tego współczynnika.

| liczba miesięcy | wielkość współczynnika |

|---|---|

| 2 i poniżej | 0.03 |

| od 3 do 4 | 0.08 |

| od 5 do 6 | 0.12 |

| od 7 do 12 | 0.18 |

| od 13 do 24 | 0.25 |

| od 25 do 36 | 0.35 |

| od 37 do 48 | 0.45 |

| od 49 do 60 | 0.55 |

| od 61 do 72 | 0.6 |

| od 73 do 84 | 0.65 |

| od 85 do 96 | 0.7 |

| od 97 do 108 | 0.75 |

| od 109 do 120 | 0.78 |

| od 121 do 123 | 0.82 |

| od 133 do 144 | 0.84 |

| od 145 do 156 | 0.86 |

| od 157 do 168 | 0.88 |

| powyżej 169 | 0.9 |

Uwzględniając dwie powyższe tabele możemy policzyć wysokość podatku akcyzowego dla samochodu nowego jak i używanego. Jeśli suma współczynnika deprecjacji i dodatkowego współczynnika deprecjacji przekracza 0,90, będzie stosowany współczynnik deprecjacji w wysokości 0,90. W innym przypadku mogłoby dojść do sytuacji, w której wartość akcyzy byłaby ujemna.

Poniższa tabela zawiera stawki procentowe współczynnik dodatkowej deprecjacji, które będą ustalane przez biegłego w zależności od stopnia „ponadnormatywnej utraty wartości samochodu w stosunku do współczynnika deprecjacji”. Opina biegłego będzie uwzględniać m.in. przebieg danego samochodu, jego stan techniczny, rok produkcji oraz wyposażenie.

| Stopień ponadnormatywnej wartości samochodu w stosunku do współczynnika deprecjacji | Dodatkowy współczynnik deprecjacji |

|---|---|

| do 10% | 0 |

| 11% - 20% | 0,05 |

| 21% - 30% | 0,07 |

| 31% - 40% | 0,09 |

| 41% - 50% | 0,11 |

| powyżej 50% | 0,13 |

Tabela porównawcza projektu zmian w podatku akcyzowym

Tabela zawiera porównanie nadchodzących zmian w stosunku do obowiązującej ustawy na realnych przykładach popularnych samochodów używanych w Polsce.

| Przykładowy model | Poj. silnika (ccm) | Rok produkcji | Wartość* | Akcyza 2016 | Akcyza 2017 | Różnica |

|---|---|---|---|---|---|---|

| Ford Fiesta 1.0 EcoBoost | 998 | 2015 | 50000 | 1550 | 1500 | -3% |

| Ford Fiesta 1.2 | 1242 | 1996 | 3000 | 93 | 800 | 88% |

| Skoda Fabia 1.4 MPI | 1390 | 2010 | 28000 | 868 | 840 | -3% |

| Renault Megane 1.6 | 1598 | 2008 | 20000 | 620 | 830 | 25% |

| Skoda Octavia 2.0 | 1984 | 2000 | 8000 | 248 | 1000 | 75% |

| Skoda Octavia 2.0 TDI | 1968 | 2012 | 40000 | 1240 | 1404 | 12% |

| Ford Mondeo 2.0L EcoBoost | 1999 | 2013 | 75000 | 2325 | 1716 | -35% |

| Saab 9-5 2.0t | 1985 | 2005 | 13000 | 403 | 531 | 24% |

| BMW 320d E46 | 1995 | 2005 | 20000 | 620 | 531 | -17% |

| Saab 9-5 2.3t | 2290 | 1999 | 10000 | 1860 | 2900 | 36% |

| Saab 9-5 2.3t | 2290 | 2009 | 30000 | 5580 | 6210 | 10% |

| Mercedes 300E W124 | 2962 | 1987 | 20000 | 3720 | 5700 | 35% |

| Mercedes S500 W221 | 5461 | 2010 | 150000 | 27900 | 19250 | -45% |

| Mercedes S65 AMG W222 | 5980 | 2016 | 800000 | 148800 | 28700 | -418% |

*dane są zaokrąglone i zebrane zostały na mobile.de

Z danych Ministerstwa Finansów wynika, że w roku 2016 zarejestrowano blisko 1 mln 145 tys. samochodów osobowych. Najwięcej, bo aż ponad połowę (ok. 683 tys.) z nich miało pojemność od 1500 do 1999 cm3. Wszyscy doskonale więc widzą, że nowe stawki akcyzy mają być skonstruowane w taki sposób, aby ograniczyć import aut najstarszych i zmobilizować ludzi do zakupu samochodów nowych.

Aktualne przepisy są proste – stawka akcyzy zależy wyłącznie od pojemności silnika. Za samochody z silnikiem o pojemności do dwóch litrów płacimy akcyzę w wysokości 3,1 proc. wartości samochodu, a w przypadku pojazdów z motorami o pojemności powyżej dwóch litrów - 18,6 proc. Oznacza to, że im starsze auto i niższa wartość rynkowa, tym mniejsza akcyza do odprowadzenia. Inną sprawą jest powszechne zaniżanie faktur zakupu, dzięki czemu da się jeszcze bardziej obniżyć należną daninę.

W praktyce planowane zmiany powinny oznaczać spadek cen samochodów nowych. Panująca tendencja do zmniejszania pojemności silników jest coraz bardziej widoczna, a coraz częściej spotykamy w stosunkowo dużych samochodach silniki jednolitrowe. Pytanie, czy Polaków będzie stać na zakup nowych samochodów, gdy sprowadzanie używanych stanie się, najzwyczajniej w świecie, nieopłacalne.

Według przeprowadzonych badań, średni wiek pojazdów w Polsce wynosi przekracza 11 lat, a sprowadzane zza granicy samochody najczęściej mają więcej niż 10 lat. Jeździmy takimi samochodami ze względu na zasobność naszych portfeli, nie ze względu na dużą ilość pasjonatów lubujących się starszych rocznikach samochodów. Niewykluczone, że nowe regulacje podatkowe spowodują, iż staniemy się motoryzacyjnym skansenem Europy.

Jeśli będziemy chcieli zakupić samochód marki BMW e46 z silnikiem 3.0d, który jest wart jakieś 15 tys. zł będziemy musieli zapłacić aż 9506 zł akcyzy- oznacza to, że wraz z pozostałymi kosztami rejestracyjnymi samochodu importowanego przyjdzie zapłacić blisko dwa razy tyle!

Kto zyska, kto straci? Na nowych regulacjach zyskają osoby kupujący nowe auta luksusowe. Stracą osoby szukające 10-letniego pojazdu z silnikiem do dwóch litrów pojemności. W takim przypadku zapłacą tysiąc złotych więcej. Zmiana stawek akcyzy w przypadku najpopularniejszych nowych samochodów z silnikami o pojemności dwóch litrów nie wpłynie znacząco na ich cenę.

Koszty rejestracji samochodu osobowego

Zakup samochodu wiąże się z licznymi wydatkami dodatkowymi i formalnościami, których trzeba dopilnować. Może się okazać, że małe zaniedbanie ze strony właściciela pojazdu potem powróci w formie całkiem sporych problemów. Aby więc spokojnie i bez obaw korzystać z pojazdu, trzeba wszystkiego dopilnować. A że wymogi dotyczące dopuszczenia samochodu do ruchu są różne, zależnie od pochodzenia pojazdu, to warto wcześniej zorientować się co należy robić.

Ogólne regulacje dopuszczające samochód do ruchu drogowego

Pewna część przepisów jest jednolita dla wszystkich pojazdów, niezależnie od tego czy zostały sprowadzone z innego kraju UE czy z USA, albo też kupione w polskim salonie samochodowym.

Przepisy ruchu drogowego, a konkretnie art. 71, stanowią, że dokumentem, który stwierdza dopuszczenie pojazdu do ruchu drogowego, jest dowód rejestracyjny albo pozwolenie czasowe. W katalogu pojazdów, które muszą takowy posiadać są pojazdy samochodowe, ciągniki rolnicze, motorower, przyczepa oraz pojazd wolnobieżny wchodzący w skład kolejki turystycznej. Z kolei dodatkowej adnotacji w dowodzie rejestracyjnym, wpisanej na podstawie badania technicznego, wymagają zespoły pojazdów, tj. pojazd samochodowy do 3,5 t wraz z przyczepą albo autobus wraz z przyczepą.

Inne zapisy regulują z kolei definicję pojazdu dopuszczonego do ruchu. Powinien być tak wyposażony i utrzymany, aby jego stan nie zagrażał bezpieczeństwu kierowcy, osób przewożonych pojazdem lub innych uczestników ruchu, a także nie zakłócał porządku na drodze i nie powodował żadnych zniszczeń. Jednym słowem pojazd musi być sprawny i zgodny z normami, nie może zakłócać spokoju publicznego, niszczyć nawierzchni wyciekami szkodliwych substancji, a swoimi spalinami nie szkodzić nadmiernie środowisku. Pojazd ma zapewniać kierowcy odpowiednią widoczność i inne okoliczności techniczne umożliwiające bezpieczną jazdę i hamowanie w różnych warunkach drogowych.

Pojazd samochodowy dopuszczony do ruchu musi posiadać znormalizowane tablice rejestracyjne oraz naklejkę na przedniej szybie, a widniejąca tam sekwencja liter i liczb musi się pokrywać z numerem widniejący dowodzie rejestracyjnym.

Rejestracja po zakupie w Polsce- formalności, koszty, terminy

Najprostsza droga do zarejestrowania samochodu dotyczy oczywiście przypadku kiedy kupimy go w Polsce od innego rodaka lub prosto z salonu.

Samochód rejestrujemy w starostwie powiatowym, a jeśli mieszkamy w mieście na prawach powiatu to po prostu w swoim urzędzie miejskim. Jeśli zakupiony samochód jest nowy to obowiązują nas następujące dokumenty:

- Dowód osobisty lub inny dokument potwierdzający tożsamość,

- Dowód własności pojazdu, tu przeważnie faktura VAT,

- Karta pojazdu, jeśli była wydana,

- Wyciąg ze świadectwa homologacji,

Od 1 stycznia 2016 samochody importowane z Unii Europejskiej do Polski są tańsze o 500 zł opłaty recyklingowej.

Prace nad nowelizacją przepisów o akcyzie na samochody zostały przełożone w czasie.

Zwolnienie z opłaty na ekologiczne złomowanie sprowadzanych aut dotyczy zarówno osób indywidualnych jak i właścicieli komisów. Oznacza to w praktyce, że każdy samochód jest tańszy o kwotę 500 zł wynikającą ze zgodnego z dyrektywami UE złomowania samochodów.

Kto zatem pokryje koszty złomowania aut? Nowe przepisy nakładają na producentów obowiązek pokrycia kosztów złomowania aut, które sprzedały.

Dzięki tej stronie możesz obliczyć koszty rejestracji auta sprowadzonego zza granicy wraz z podatkiem akcyzowym oraz dowiedzieć się jak to zrobić samodzielnie. Auto kalkulator uwzględnia aktualne i obowiązujące stawki oraz opłaty urzędowe, a także bieżący kurs euro. Wyliczenie może różnić się od faktycznych wydatków z uwagi na możliwość zaistnienia dodatkowych opłat trakcie sprowadzania samochodu.

Dowód uregulowania opłaty recyklingowej w wysokości 500 zł, na którym widnieją numery identyfikujące pojazd, głównie VIN. Obowiązek ten dotyczy samochodów wprowadzonych na nasz rynek przed 1 stycznia 2016r. Formalności te dotyczą pojazdów kategorii M1 (przewożących do ośmiu osób) oraz N1 (powyżej ośmiu osób), a także motorowerów trójkołowych L2e. Płatności takiej musi teoretycznie dokonać firma wprowadzająca samochody na polski rynek, chyba ze zapewnia sieć zbierania samochodów. Wtedy konieczne jest oświadczenie dealera na ten temat. W praktyce często to kupującego zaskakuje ten dodatkowy koszt.

A jakie są wymogi w przypadku rejestrowania samochodu używanego zakupionego w Polsce od rodzimego właściciela? Konieczne będzie zabranie ze sobą:

- Dowodu osobistego bądź innego dowodu tożsamości,

- Dowodu własności pojazdu, zależnego od formy nabycia, tj. faktury VAT albo umowy sprzedaży, umowy darowizny, umowy zamiany, umowy dożywocia czy prawomocnego orzeczenia sądu rozstrzygającego o prawie do własności.

- Karty pojazdu, jeśli była wydana,

- Dowodu rejestracyjnego wraz z ważnym badaniem technicznym (jeśli kupujemy pojazd z nieaktualnym badaniem, należy takie wykonać zanim udamy się do urzędu),

- Dotychczasowe tablice rejestracyjne.

Koszt zarejestrowania samochodu osobowego lub ciężarowego wynosi 180,50 zł. Jeśli kupiliśmy samochód zarejestrowany w tej samej gminie i nie trzeba zmieniać tablic a jedynie naklejkę legalizacyjną, to kosz jest mniejszy i wynosi 81 zł. Jeśli właściciel życzy sobie jakąś specjalną rejestrację, np. swoje pseudo, musi zapłacić 1 000 zł.

Teoretycznie samochód należy przerejestrować na siebie w ciągu 30 dni od dnia zakupu, tak stanowią przepisy o ruchu drogowym. Jednakże za niedopełnienie tej formalności nie grożą jakieś surowe sankcje i niektórzy kierowcy tego nie robią przez długi czas. Ale w razie kontroli drogowej czy jakiejś kolizji można narazić się na nieprzyjemności, a przecież koszt rejestracji nie jest zaporowy.

Samochód sprowadzony z innego kraju UE- formalności przy rejestracji

Sprowadzając samochód z zagranicy nie mamy już wyboru i musimy zarejestrować w Polsce swój nowy nabytek, tu już są spore sankcje dla opornych. Jest na to 30 dni, ale nie od dnia dokonania zakupu, a od dnia sprowadzenia auta do kraju. Samochody sprowadzane można podzielić na dwie zasadnicze grupy. Pierwszą grupę stanowią pojazdy z krajów UE oraz EFTA, czyli Szwajcaria, Norwegia, Lichtenstein oraz Islandia. Druga grupa to samochody ze Stanów Zjednoczonych. Obydwa te warianty różnią się nieco wymogami formalnymi i kosztami.

Jak zarejestrować samochód sprowadzony z innego kraju UE lub EFTA? Podzielmy to na etapy:

- Etap 1. Samochód za granicami kraju kupujemy osobiście lub przez pośrednika. Jeśli decydujemy się na profesjonalnego pośrednika, to on doskonale zna swoje obowiązki i wie, czego trzeba dopilnować. Jeśli kupujemy samodzielnie, musimy od sprzedającego otrzymać: kartę pojazdu (jeśli jest), dowód rejestracyjny, aktualną polisę ubezpieczeniową oraz umowę kupna- sprzedaży lub fakturę. Nie decydujcie się na dosyłanie brakujących dokumentów, zwykle nie dochodzi to do skutku. Zasada jest prosta, płacisz jeśli jest wszystko w porządku.

- Etap 2. Po dotarciu do kraju, wszystkie te dokumenty muszą zostać przetłumaczone przez tłumacza przysięgłego. Tłumaczenie z popularnego języka jak niemiecki, angielski czy francuski to zwykle koszt około 150 zł. W przypadku mniej spotykanych języków koszty są wyższe.

- Etap 3. Opłacenie akcyzy. Tu termin jest krótki, bo mamy raptem 5 dni od daty wystawienia faktury bądź umowy sprzedaży na złożenie w urzędzie celnym deklaracji uproszczonego nabycia wewnątrzwspólnotowego. Potem na konto Izby Celnej trzeba przelać odpowiednią sumę pieniędzy. I tak dla samochodów o pojemności silnika do 2000 cm3 będzie to 3,1% wartości zakupu, dla większych pojemności aż 18,6%. Nie warto zaniżać wartości samochodu na fakturze czy umowie, bo w wielu przypadkach Izba Celna weryfikuje tą kalkulację do wysokości wartości rynkowej. Po opłaceniu akcyzy należy wydrukować potwierdzenie opłaty.

- Etap 4. Udajemy się do Stacji Kontroli Pojazdów. Jeśli samochód ma ważny przegląd techniczny z innego kraju, diagnosta dokona wpisu, jeśli badanie nie jest aktualne, trzeba je wykonać na własny koszt, czyli 98 zł.

- Etap 5. To już pomału koniec formalności. Teraz udajemy się do urzędu miejskiego lub starostwa powiatowego, do Wydziału Komunikacji. Dokumenty konieczne do pomyślnego zarejestrowania pojazdu:

- Dowód osobisty lub inny dokument tożsamości do wglądu

- Faktura lub umowa kupna

- Karta pojazdu (jeśli jest)

- Obecny dowód rejestracyjny

- Polisa ubezpieczeniowa

- Odprawa celna (jeśli na fakturze nie jest ujęta)

- Aktualne badanie techniczne (jeśli było wykonane)

- Potwierdzenie wpłaty akcyzy

- Obecne tablice rejestracyjne

- Wniosek o rejestrację (można wypełnić na miejscu bądź pobrać z strony urzędu wcześniej i wypełnić w domu)

- Dowód wpłaty wydany w kasie urzędu. Opłata wynosi 256 zł.

- Etap 6. Na początek urzędnik wyda nam czasowe pozwolenie, tzw. "dowód miękki. Od razu w tym dniu trzeba zawrzeć polisę ubezpieczenia OC. Maksymalnie po 30 dniach zostaniemy wezwani do odbioru dowodu rejestracyjnego właściwego. Tego terminu także należy przestrzegać, nie wolno dłużej niż 30 dni jeździć na podstawie pozwolenia czasowego.

Koszt całej zabawy obecnie wynosi około 1000 zł w przypadku samochodów o pojemności silnika do 2000 m3. W przypadku większych pojazdów wchodzi w grę podwyższona akcyza. Jeśli nie mamy na to wszystko czasu, możemy zdecydować się na usługi firmy, która to zrobi za nas na podstawie udzielonego pełnomocnictwa, dodatkowy koszt mniej więcej 300 zł.

Rejestrujemy samochód sprowadzony z USA

Sprowadzenie samochodu ze Stanów Zjednoczonych to większe koszty i to nie tylko związane z dalekim transportem. Aby zarejestrować takie auto trzeba je najpierw dostosować do polskich przepisów, a tu koszt waha się od 500 zł do nawet kilku tysięcy złotych. Jednak mimo to, wciąż można spotkać całkiem spore grono kierowców, którym te amerykańskie wersje samochodowe bardzo imponują.

Przyjrzyjmy się, jakie koszty czekają takiego nabywcę, zanim zarejestruje auto w Polsce. To na początek podatek stanowy, który waha się w granicach od 7 do 9 % wartości zakupu auta. Dalej mamy transport droga lądową oraz morską, gdzie koszt dochodzi do nawet 1 000 USD. To także cło, którym nie są obarczone auta sprowadzone z UE. Wysokość cła to 10% wartości celnej auta, a wartość celna to kwota zakupu powiększona o koszty transportu i wysokość ubezpieczenia, jakim pojazd jest objęty do granic kraju, do którego płynie.

To wreszcie na terenie naszego kraju:

- akcyza w wysokości 3,1% dla samochodów z silnikami do 2 000 cm3, a 18,6% dla większych pojemności.

- podatek VAT w wysokości 23%, liczony od wartości zakupu wraz z cłem, akcyzą i kosztami transportu na terenie Polski.

Problem w tym, że aby zarejestrować takie amerykańskie auto w naszym kraju, zwykle trzeba dokonać paru poprawek w jego stanie technicznym. Dlaczego? Dlatego, że przepisy dopuszczające samochody do ruchu drogowego w USA są inne niż w Europie. I dlatego tamtejsze auta mają czerwone kierunkowskazy oraz symetryczne reflektory przednie. Nie mają za to świateł przeciwmgłowych. Ponadto część z nich ma wydech wyprowadzony z prawej strony i prędkościomierz pokazujący mile zamiast km/h. Żadna z tych rzeczy nie jest dopuszczalna na polskich drogach. Zanim więc udamy się na Stację Kontroli Pojazdów musimy dokonać przeróbek. Koszt zależy od marki i modelu.

Inne dodatkowe koszty i formalności

Konieczne będzie dodatkowo zarezerwowanie funduszy na opłatę recyclingową w wysokości 500 zł, jeśli samochód został sprowadzony do Polski przed 1 stycznia 2016. Kolejne opłaty to koszt tłumaczenia, jeśli chodzi o angielski to zwykle wydatek 150 zł. Dalej mamy koszt badania technicznego, tj. 98 zł plus koszt ustalenia danych pojazdu- 60 zł. Jeśli samochód jest powypadkowy to dodatkowo 94 zł, a jeśli ma zamontowaną instalację gazową to także 63 zł.

Po dokonaniu wszystkich koniecznych przeróbek oraz skompletowaniu wszystkich dokumentów można udać się do urzędu miejskiego bądź starostwa powiatowego celem zarejestrowania pojazdu. Podobnie jak w przypadku samochodów z UE i EFTA, obowiązuje termin 30 dni od daty wystawienia faktury lub umowy. Koszt rejestracji to 256 zł, tak samo jak w przypadku samochodów sprowadzonych z UE.

W urzędzie należy przedstawić takie dokumenty jak w przypadku samochodu sprowadzonego z kraju należącego do UE, z tą różnicą, że dodatkowo konieczne będzie przedłożenie protokołu z badania technicznego i świadectwa stwierdzającego dopuszczenie pojazdu do ruchu po przeróbkach.

Procedura zakupu samochodu za granicą

Zakup samochodu używane w kraju należącym do Unii Europejskiej. Pamiętaj, nie zwlekaj z rejestracją sprowadzonego samochodu. Zgodnie z obowiązującymi przepisami masz na to 30 dni.

1. Szukamy wymarzonego samochodu

W Internecie z łatwością znajdziesz ogłoszenia z samochodami używanymi. Korzystając z Google lub stron z ogłoszeniami jak:

- mobile.de - Niemcy

- gaspedaal.nl - Holandia

Jadąc po auto za granice nigdy nie nastawiaj się na jeden samochód i nie wpłacaj zaliczek będą jeszcze w kraju. Na stronach z ogłoszeniami możesz trafić na nieuczciwe osoby.

2. Sprawdzamy stan techniczny pojazdu, który chcemy kupić

Zanim wsiądziemy w samochód lub w samolot warto sprawdzić wybrane przez nas pojazdy. Bazując na dostępnych w sieci raportach technicznych zaoszczędzimy sobie wielu kłopotów i unikniemy strat finansowych. Kupując samochód od nieznajomej osoby zawsze musimy być ostrożni.

Jeśli mamy już pewność, że wybrany przez nas pojazd jest wart uwagi możemy przejść do kolejnego kroku.

3. Zakup samochodu za granicą - Niemcy

Po zakupie udajemy się do niemieckiego wydziału komunikacji (Zulassungstelle) z kompletem dokumentów:

- Zulassungsbescheinigung I – (odpowiednik naszego dowodu rejestracyjnego), potocznie zwany małym briefem. Dokument musi mieć adnotację i pieczątkę potwierdzającą wymeldowanie.

- Zulassungsbescheinigung II – (odpowiednik naszej karty pojazdu, zwany potocznie dużym briefem

- Dowód zakupu (umowa kupna-sprzedaży)

4. Tablice rejestracyjne

Możesz przyjechać do Polski na niemieckich tablicach, ale wiąże się to z obowiązkiem odesłania ich do właściciela. Większość kupujących korzysta z tak zwanych tablic zjazdowych. Te z żółtym paskiem (Kurzzeitkennzeichen) ważne są 5 dni, a ich koszt to około 70 EUR. Te z czerwonym paskiem (Ausfuhrkennzeichen)kosztują wraz z ubezpieczeniem około 200 EUR ich ważność wynosi 15 dni.

Warto wiedzieć: w obu przypadkach samochód musi posiadać ważna badania techniczne.

5. Wizyta na stacji kontroli pojazdów

Aby nasz nowych nowy samochód został dopuszczony do ruchu w Polsce niezbędne jest wykonanie pierwszego badania technicznego na terenie kraju. Koszt przeglądu to 169 PLN.

W odróżnieniu od standardowego badania technicznego, otrzymujemy dokument, który jest zaświadczeniem o pozytywnym wyniku badania technicznego.

6. Urząd celny i akcyza

Udajemy się tam aby zapłacić podatek zwany akcyzą. Podatek akcyzowy na samochody w 2023 roku możesz policzyć kalkulatorem powyżej. Niezbędne dokumenty: ksero briefu, dokumentu potwierdzającego wymeldowanie z terenu Niemiec, dokument zakupu oraz formularze, które możemy wypełnić na miejscu.

Jak urząd celny wylicza akcyzę?Wielkość akcyzy uzależniona jest od pojemności silnika i ceny samochodu.

7. Tłumaczenie dokumentów

Tłumaczenie dokumentów przez tłumacza przysięgłego może kosztować nawet 200 zł. Ceny są zróżnicowane, jednak należy uważać na zbyt tanie oferty. Przetłumaczone dokumenty muszą być opatrzone specjalną pieczątką.

8. Urząd Skarbowy

W Urzędzie Skarbowym musimy posiadać kserokopię dokumentów pojazdu oraz tłumaczenia z pieczątką. Po wypełnieniu formularza VAT-24 (dostępny w Internecie) otrzymamy zaświadczenie, który będzie nam potrzebne w wydziale komunikacji.

9. Wydział komunikacji

Tutaj składamy wszystkie zebrane dotychczas dokumenty (oryginały). Przed wizytą musimy wykupić ubezpieczenie OC, najpóźniej w dniu udania się do Wydziału Komunikacji. Po złożeniu niezbędnych dokumentów otrzymujemy tymczasowy dowód rejestracyjny, naklejkę na szybę i nowe tablice rejestracyjne. Koszty, jakie musimy ponieść w Wydziale Komunikacji wynoszą 256 PLN.

Ubezpieczamy samochód osobowy

Na naszych drogach jeździ coraz więcej samochodów. Według badań w latach 2006-2015 w Polsce przybyło prawie 9,4 mln pojazdów mechanicznych. Szacuje się, że obecnie na 1000 obywateli przypada średnio 539 pojazdów. To więcej niż mają Węgrzy, Słowacy a nawet Francuzi. Przez ostatnie 20 lat z końca stawki przeskoczyliśmy w tej kwestii do czołówki.

Taki przyrost liczby samochodów i motocykli na drogach, to także ogromny rozwój branży ubezpieczeniowej, dla której otworzył się o wiele większy rynek niż miało to miejsce dekadę wcześniej. Na rynku ubezpieczeniowym jest mnóstwo firm i cała gęstwina ofert, w których można się pogubić, dlatego postaramy się nieco przybliżyć kwestię wyboru ubezpieczenia, panujące tu zasady i zwyczaje ubezpieczycieli.

Ubezpieczenie OC pojazdu- obowiązek, który się opłaca?

To ubezpieczenie odpowiedzialności cywilnej, które obowiązuje niektóre rodzaje działalności i zawody, a także, a może przede wszystkim, właścicieli pojazdów mechanicznych. Każdy posiadacz pojazdu bez wyjątku ma obowiązek wykupienia takiej polisy, przy czym jest ona ważna jedynie przez 12 miesięcy.

Ogólna zasada OC, to fakt, że ten rodzaj ubezpieczenia chroni przede wszystkim potencjalnych poszkodowanych na skutek wypadku bądź kolizji przez pojazd ubezpieczonego. Dokładniej rzecz ujmując, osoba poszkodowana w stłuczce otrzymuje od firmy ubezpieczającej sprawcy pieniądze na pokrycie szkód lub gwarancję usunięcia jej skutków.

Ktoś mógłby zaryzykować stwierdzenie, że OC chroni innych, a dla osoby ponoszącej ten koszt nie ma tu żadnych korzyści. Nic bardziej mylnego. OC to ustawowy obowiązek, a w przypadku braku takiej polisy, koszty usuwania skutków kolizji ponosi Ubezpieczeniowy Fundusz Gwarancyjny, który potem zwraca się do sprawcy o zwrot pełnej kwoty odszkodowania. Nawet jeśli nie zapłacimy tej kwoty, z czasem czeka nas po prostu postępowanie sądowe i komornicze, a tym samym koszty będą rosły. To dość dotkliwe konsekwencje i niepotrzebny stres, dlatego warto dostosować się do obowiązujących przepisów i wykupić polisę OC.

Ubezpieczenie AC- zasady i korzyści

AC, czyli ubezpieczenie typu autocasco, jest całkowicie dobrowolne. Firmy ubezpieczeniowe oferują wiele wariantów tej usługi, są wersje podstawowe i powiększone, dlatego zanim podejmiemy decyzję o zakupie warto przeczytać OWU, czyli Ogólne Warunki Ubezpieczenia i porównać korzyści w relacji do proponowanej ceny.

Są jednak stałe pozycje, które obejmują nawet najbardziej podstawowe wersje AC. Taka polisa obejmuje:

- szkody powstałe w pojeździe ubezpieczonego w wyniku kolizji lub wypadku, w których on sam był sprawcą,

- uszkodzenia będące wynikiem zderzenia ze zwierzętami, przedmiotami bądź osobami, które znajdowały się poza pojazdem,

- uszkodzenie pojazdu przez zwierzęta lub osoby trzecie,

- skutki pożaru lub wybuchu pojazdu,

- kradzież lub usiłowanie kradzieży pojazdu bądź elementów jego wyposażenia,

- szkody powstałe w wyniku nagłych zjawisk atmosferycznych. Do tego katalogu zwykle zalicza się: powódź, huragan, zatopienie, grad, uderzenie pioruna, zapadanie się ziemi, osuwiska, lawiny itd.

Do wersji podstawowej można dołączyć rozszerzenie w postaci pakietu assistance, dzięki czemu zapewnimy sobie pomoc w razie awarii, wypadku czy kradzieży. Firmy ubezpieczeniowe mają różne zakresy tej usługi, ale standardowe pozycje to:

- zorganizowanie oraz pokrycie kosztów transportu pojazdu, który uległ wypadkowi lub awarii do wskazanego warsztatu,

- udostępnienie i pokrycie kosztów wynajmu pojazdu zastępczego na czas naprawy,

- pokrycie ewentualnych kosztów pobytu w hotelu na czas naprawy pojazdu,

- pomoc przy wymianie koła.

Zakres takich usług dodatkowych może być większy, jednak należy pamiętać, że takie rozszerzenie wpływa na wysokość składki. Trzeba też pamiętać o tym, że żadna polisa AC nie będzie uwzględniała kosztów uszkodzenia pojazdu wynikającego z umyślnej winy bądź ewidentnego zaniedbania kierowcy. To np.:

- przypadki kradzieży, gdzie złodziej miał do dyspozycji pozostawione kluczyki, niekiedy wraz z dowodem rejestracyjnym,

- szkody powstałe w wyniku złego zabezpieczenia pojazdu lub umyślnego pozostawienia do w miejscu zagrażającym uszkodzeniem,

- szkody powstałe podczas jazdy po alkoholu lub pod wpływem innych substancji odurzających,

- szkody powstałe podczas poruszania się pojazdem bez ważnego badania technicznego i rejestracji,

- szkody które są wynikiem eksploatacji, wad fabrycznych oraz nieumiejętnych napraw.

Częsty dylemat- samo OC czy cały pakiet?

Wiadomo, że kiedy mamy na coś wyłożyć pieniądze, zaczynamy główkować jak zmniejszyć wydatki. Nie inaczej jest w przypadku ubezpieczania pojazdu. Wysokie składki nakłaniają do przemyśleń i powstaje stały dylemat-zapłacić samo OC czy dokupić do tego AC. A jeśli z AC to brać jeszcze pakiet assistance i NNW? A im starszy pojazd, tym dylemat większy.

Tą sprawę warto gruntownie przeanalizować. Po pierwsze warto sprawdzić w kliku firmach, jakie są ceny takich pakietów, bo czasami okazuje się, że cena nie jest aż tak wysoka. Potem warto zastanowić się nad swoimi finansami i jeśli nie są w opłakanym stanie, to może warto wydać na tzw. "święty spokój" i nie bawić się w pozorne oszczędność. W przypadku, kiedy zdarzy się szkoda objęta polisą AC nie trzeba będzie już za nic płacić.

Kolejna ważna sprawa to konkretne potrzeby. Jeśli nasz pojazd jest nocą garażowany i do tego w spokojnej okolicy, a przemieszczamy się głównie do pracy, gdzie pojazd stoi na strzeżonym, firmowym parkingu, to zagrożenie kradzieżą czy aktem wandalizmu jest mało prawdopodobne. Wtedy polisa AC nie jest konieczna. Sytuacja zmienia się w przypadku droższych pojazdów, którymi jeździmy dużo i po różnych trasach, a co gorsza parkujemy w przeróżnych, nawet nieco podejrzanych miejscach. Wtedy AC jest po prostu koniecznością, bo wyobraźmy sobie pozornie małą szkodę, kiedy jakiś chuligan urywa w naszym samochodzie lusterko. Jest elektrycznie sterowane i podgrzewane, a do tego jeszcze z wbudowanym kierunkowskazem i innymi dodatkami. Może kosztować parę tysięcy i bez niego nie możemy się poruszać po drodze. Bez polisy AC trzeba pokryć koszty samodzielnie.

Kolejna sprawa to assistance. W przytoczonej sytuacji i przy innych szkodach objętych AC samochód jest unieruchomiony na czas, dopóki uszkodzenie czy awaria nie zostanie usunięta. Dzięki pakietowi macie prawo do samochodu zastępczego, zwrotu kosztów za hotel oraz transport samochodu na lawecie, jeśli jest taka konieczność. Warto tu porównać oferty, ponieważ niektórzy ubezpieczyciele dodają assistance gratis.

I ostatnia sprawa, ubezpieczenie NNW. Często z niego rezygnujemy, uważając, że jesteśmy odpowiednio ubezpieczeni w ramach polisy na życie. Należy zastanowić się czy słusznie, ponieważ to ubezpieczenie chroni też pasażerów. Decyzja o rezygnacji z NNW jest uzasadniona tylko wtedy, kiedy praktycznie nigdy nie przewozimy żadnych osób, w innych przypadkach to chybiony pomysł.

Jak wybrać firmę ubezpieczeniową?

Dyskusja na temat, który ubezpieczyciel jest lepszy i tańszy nie ma większego sensu, podobnie jak rozpytywanie znajomych o preferencje w tym zakresie. Dlaczego? Bo mamy różne pojazdy, o różnych pojemnościach, różnych przebiegach, wieku czy o różnej wartości. Sami, co też ważne, jako kierowcy jesteśmy w różnym wieku, a przede wszystkim mamy różne historie ubezpieczeniowe i szkodowe. Można jeździć 20 lat bez żadnej szkody, a można też w ciągu roku mieć 3 stłuczki. Dlatego też parametry, które będziemy podawać do ubezpieczenia tak dalece się rozjeżdżają, że narodowa dyskusja o ubezpieczycielach nie prowadzi do konstruktywnych wniosków. O wyborze firmy ubezpieczeniowej trzeba decydować indywidualnie.

W przypadku, kiedy potrzebujemy jedynie polisy OC, można po prostu skorzystać z internetowych kalkulatorów i porównać wysokość składki. Praca nieco żmudna, bo wypełnianie formularzy jest dość czasochłonne, ale warto, bo wysokości opłat mogą się różnić w zadziwiającym stopniu. Można skorzystać z modnych ostatnio porównywarek i wypełnić formularz tylko raz, ale trzeba pamiętać, że zwykle idą za tym opłaty albo prowizje do zapłacenia.

W przypadku pakietu OC i AC wraz z dodatkiem assistance, warto jednak skorzystać z doradcy ubezpieczeniowego, który ma w swojej ofercie usługi kilkunastu firm. Tylko tak mamy możliwość dopasowania pakietu "szytego na miarę". Agent z pewnością podpowie, które warianty są najkorzystniejsze i która firma specjalizuje się w konkretnej grupie pojazdów.

Procedura ubezpieczania pojazdu online- kilka dobrych rad

Coraz więcej spraw załatwiamy przez internet, coraz więcej kupujemy online, dlatego też firmy ubezpieczeniowe już od lat wychodzą klientom naprzeciw i proponują taki sposób zakupu polisy. Szczególną popularnością cieszą się polisy OC typu direct, trochę mniejszą pakiety.

Należy jednak pamiętać, że ubezpieczając pojazd online jesteśmy zdani wyłącznie na siebie, zupełnie inaczej niż kiedy zdajemy się na doradcę. Dlatego też warto zwrócić uwagę na pewne zagadnienia, aby zrobić to we właściwy sposób.

- Zadbaj bezpieczeństwo transakcji i twoich danych. Korzystaj ze stron i porównywarek, których adres zaczyna się od "https" a obok znajduje się ikonka w kształcie kłódki. Klikając w nią dwa razy możesz sprawdzić autentyczność i ważność certyfikatu.

- Wybierz odpowiedni dla ciebie wariant ubezpieczenia, kierując się wcześniejszymi radami.

- Sprawdź, na jaką pomoc możesz liczyć w razie stłuczki czy innej szkody. Pamiętaj, liczy się nie tylko niska cena, ważny jest też zakres ochrony.

- Wypełnij formularz skrupulatnie i zgodnie z prawdą. Pamiętaj, że podawanie informacji niezgodnych z prawdą może się potem zemścić. Jeśli w czasie zgłaszania szkody lub podczas procesu jej likwidacji wyjdą na jaw takie nieścisłości, mogą być podstawą do odmowy wypłaty odszkodowania.

- Nawet jeśli chcesz zmienić ubezpieczyciela, nie ukrywaj informacji o szkodach, które miały miejsce rok, dwa czy trzy lata temu. Ubezpieczyciele mają już od dawna wspólną bazę, w której sprawdzą twoją historię ubezpieczeniową.

Koszt ubezpieczenia pojazdu- co składa się na cenę?

Trudno jednoznacznie określić stawkę ubezpieczenia samochodu. Już sama obecność takiej ilości firm ubezpieczeniowych na rynku sprawia, że jest w tej kwestii spora konkurencja, a tym samy rozpiętość cenowa. Kierowca samochodu o określonych parametrach może znaleźć polisę OC za 500 albo za 1200 zł. Często zdarza się, że porównując oferty możemy natknąć się na różnicę nawet 1000 zł. Podobnie ma się sprawa w przypadku motocykli, gdzie polisy są tańsze ale rozpiętość cenowa równie duża. Dlatego zawsze należy porównać pojedyncze oferty bądź skorzystać ze specjalnych porównywarek.

Wysokość składki zależy od wielu kryteriów i parametrów, ale główne czynniki to:

- wiek właściciela pojazdu,

- historia ubezpieczeniowa,

- historia szkód,

- miejsce zamieszkania i użytkowania pojazdu,

- stan cywilny właściciela pojazdu oraz fakt posiadania dzieci.

Dlaczego akurat te czynnik są ważne dla ustalenia wysokości ubezpieczenia? Bo mają niebagatelny wpływ na prawdopodobieństwo, że dana osoba może w przyszłości spowodować kolizję lub wypadek oraz na to, że pojazd może być narażony na przypadkowe lub umyślnie spowodowane szkody. Do tego konieczne są również parametry dotyczące marki, modelu, rocznika oraz pojemności silnika pojazdu, które pozwalają na oszacowanie wartości ubezpieczanego obiektu.

Ile zapłaci młody kierowca za ubezpieczenie pojazdu?

Z danych statystycznych wynika, że kierowcy w wieku 18-24 lat są sprawcami około 20% wypadków na naszych drogach. To sprawia, że ubezpieczenie pojazdu, którego właścicielem jest młody człowiek to koszt niewspółmiernie wyższy do kwoty jaką musi wyłożyć np. 40-latek z niekoniecznie czystą historią szkód.

Przy pierwszej polisie, kiedy kierowca nie ma jeszcze żadnych zniżek, ale za to ma mniej niż 24 lata, należy liczyć się ze zwyżką. Czasami to 10%, a czasami nawet 30%. Według danych z 2016 roku, w takich przypadkach składki OC kształtowały się od 1700 zł do 3400 zł. Średnia krajowa to 2500 zł, a jak wiemy rok 2017 przyniósł nam dodatkowo podwyżki. Oczywiście rozważna, bezszkodowa jazda przynosi co roku kolejną zniżkę, ale na normalną cenę polisy trzeba czekać kilka lat.